System budżetowania w oparciu o narzędzia SAP

Zarządzanie firmą jest procesem złożonym, wymagającym prognozowania warunków przyszłego i skutków obecnego działania. Planowanie jest koniecznością, ale i jednym z podstawowych narzędzi sterowania rozwojem. Jednym z efektów planowania są budżety. Zastosowanie budżetów jest przydatne nie tylko w sterowaniu i kontroli dużymi jednostkami gospodarczymi. Budżetowanie staje się bowiem integralnym składnikiem systemu zarządzania zwanego kontrolingiem, a także podstawowym sposobem oddziaływania na koszty, mającym na celu ich obniżanie zarówno w dużym, średnim, jak i małym przedsiębiorstwie.

System budżetowania w firmie Scanclimber, z uwagi na kompleksowość tego procesu, nie został zaprojektowany jako wydzielony element funkcjonalny. Stanowi on zintegrowany proces, wspierany informacjami z wielu obszarów zadaniowych oprogramowania SAP.

Funkcjonalność systemu budżetowania musiała być zgodna z oczekiwaniami firmy Scanclimber. Bazowano więc na następujących elementach systemu informatycznego:

- FI (rachunkowość finansowa)

- FI-AA (księgowość środków trwałych)

- TR (budżetowanie i zarządzanie środkami pieniężnymi)

- CO (controlling)

- IM (zarządzanie inwestycjami)

- SD (sprzedaż i dystrybucja)

- MM (gospodarka materiałowa)

- PP (produkcja)

- PM (remonty i utrzymanie ruchu)

Elementy systemu

Podstawą całego systemu budżetowania jest odpowiednio skonfigurowana struktura stałych danych. Są one nieodzownym elementem służącym do ewidencji zapisów oraz prezentacji wyników i analiz kosztów.

Podstawowe dane jakie należy zdefiniować w systemie, aby opisać strukturę budżetów, to:

- standardowe obiekty kontrolingowe – obiekty kosztów i przychodów używane podczas księgowania kosztów w księdze głównej (stanowiska kosztowe, zlecenia produkcyjne, wewnętrzne zlecenia kontrolingowe, projekty, nośniki kosztów, segmenty centrów zysków, centra zysków)

- ustalenie hierarchii obiektów kontrolingowych – przypisanie obiektów niższego rzędu obiektom agregującym

- jednostki gospodarcze – zdefiniowane odrębne, samobilansujące się oddziały

- zakład – element jednostki gospodarczej

- katalog grup asortymentowych, wyrobów i materiałów – z określeniem jednostek, cen i metod wyceny

- baza kontrahentów

- metody alokacji i rozliczania kosztów wydziałowych i ogólnozakładowych

- segmenty rynku – regiony, województwa, typy branż i odbiorców itp.

- waluty, warunki płatności, metody transportu

- typy działań i operacji produkcyjnych – wydajność, koszty jednostkowe operacji oraz zasoby (maszyny, pracownicy i grupy pracowników, narzędzia)

Istotnym elementem systemu jest również określenie metody wyceny elementów zapasu. W Scanclimber przyjęto stałą cenę ewidencyjną dla wyrobów gotowych i przeciętną cenę zakupu dla elementów nabywanych.

Części budżetowania

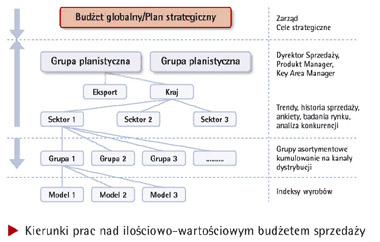

Budżetowanie jest podzielone faktycznie na część operacyjną i finansową. Elementem pierwotnym budżetów operacyjnych w ujęciu długofalowym (rok do kilku lat) są w systemie narzędzia służące definiowaniu tzw. planów sprzedaży (Sales and Operations Plan) i produkcji (Master Production Schedule).

SOP jest macierzą składającą się dwóch wymiarów: czasu i grup asortymentowych lub indeksów materiałowych. Służy ona do wprowadzania ilościowych prognoz sprzedaży na planistyczne grupy asortymentowe w interwałach czasowych (kwartał, miesiąc, tydzień). Bazuje się tu na wiedzy osób odpowiedzialnych za sprzedaż i historii sprzedaży skorygowanej pewnymi funkcjami statystycznymi.

Efektem definiowania SOP w produkcji na zlecenie nie jest w istocie rzeczy planowanie produkcji. Jest nim natomiast zgrubne szacowanie zapotrzebowania na kapitał obrotowy, zasoby maszynowe i ludzkie. Na bazie wyników SOP podejmuje się decyzje inwestycyjne oraz weryfikuje przepływy finansowe związane z realizacją planowanej sprzedaży.

Kolejną funkcją SOP jest ustalenie budżetów sprzedaży, rentowności sprzedaży w kanałach dystrybucji i na poziomie asortymentów na pierwszym poziomie marży (przy założeniu planowanych cen sprzedaży i planowanego technicznego kosztu wytworzenia).

Planowanie krótkoterminowe

Proces planowania operacyjnego krótkoterminowego (miesiąc, kwartał, półrocze) jest wspierany poprzez narzędzie MPS (Master Production Schedule) oraz mechanizmy kalkulacji MRP (Material Requirement Planning). Zadaniem MPS jest ewidencjonowanie zaplanowanych zleceń produkcyjnych (na bazie napływających, rzeczywistych zamówień od klientów) oraz ich obróbka przy użyciu algorytmów MRP.

W efekcie tej procedury menedżerowie mogą uzyskiwać informacje o:

- planowanych i realizowanych zleceniach produkcyjnych

- planowanych i realizowanych zakupach

- możliwościach terminowej realizacji zamówień sprzedaż

- przełożeniu tych elementów na operacyjny raport planowania środków pieniężnych

Budżety finansowe

Kolejnym elementem systemu budżetowego są budżety finansowe. Są one definiowane w obszarze modułów kontrolingowych na różnych stopniach szczegółowości i agregowania danych.

Długoterminowe budżety finansowe (kwartalne, roczne) pochodzą od strony sprzedażowej. Zawierają informacje ilościowe ujmowane w SOP, przeliczone na wartości i zapisane w ujęciu kontrolingowym na segmenty centrów zysku. Od strony kosztowej są wprowadzane manualnie na obiekty księgi głównej lub obiekty kontrolingowe w postaci zagregowanych kont księgi głównej.

Budżety te mają charakter ogólny i stanowią wytyczną strategii kosztowo-przychodowej Scanclimber. Mogą być również tworzone w wielu wersjach i wariantach.

Krótkoterminowe budżety finansowe (tygodniowe, miesięczne) powinny być skorelowane z aktywnym budżetem długoterminowym. Od strony przychodowej są efektem krótkoterminowych budżetów sprzedaży, zawartych lub planowanych kontraktów sprzedażowych oraz zarejestrowanych zamówień od klientów.

Są one zobrazowane wartościowo na centrach zysków jako zagregowane kwoty przychodów. Kosztowo są rejestrowane na obiektach kontrolingowych odzwierciedlających strukturę kosztów rodzajowych w rozbiciu na stanowiska kosztowe, nośniki kosztów czy zlecenia controllingowe.

Tak szczegółowo wprowadzone do systemu plany dotyczące przychodów i kosztów są konfrontowane z rzeczywistymi kwotami. Kwoty te są rejestrowane we wszystkich obszarach systemu i mają swoje odzwierciedlenie na kontach księgi głównej i obiektach controllingowych.

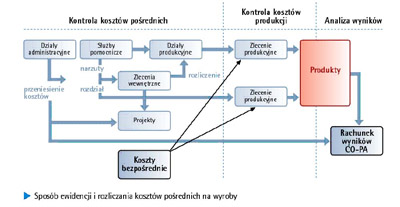

Rozliczanie kosztów

W systemie SAP w całym układzie ewidencji i rozliczenia kwot rzeczywistych kosztów na uwagę zasługuje rozbudowany mechanizm rozliczania kosztów wydziałowych i ogólnozakładowych.

Istnieje w nim szereg „zbieraczy” tego typu kosztów, które na etapie ewidencji nie mogą być przydzielone do konkretnych produktów. Podlegają one budżetowaniu na ogólnych zasadach jeśli chodzi o możliwości kontroli zgodności ich wartości z budżetowanym poziomem.

Należy jednak podkreślić, iż w Scanclimber istnieją procedury budżetowania kosztów wydziałowych i ogólnozakładowych na konkretne wyroby. Odbywa się to w taki sposób, aby z technicznego kosztu wytworzenia przejść do całkowitych kosztów wytworzenia, a przy okazji poznać wynik na sprzedaży na różnych poziomach marż pokrycia.

Rozliczenie rzeczywistych kwot tych kosztów jest dokonywane podczas przeprowadzania procedury zamknięcia miesiąca. Wówczas suma kosztów rodzajowych pokrywa sumę kosztów rozliczonych w danym miesiącu na wszystkie wyprodukowane wyroby. Koszty rzeczywiste są porównywane ze strukturą ich budżetów.

W Scanclimber ustalono model analizowania rachunku zysków i strat w układzie porównawczym i kalkulacyjnym. Struktura zakładowego planu kont i układu stanowisk kosztowych umożliwia proces budżetowania w tych dwóch układach.

Wiele źródeł podaje, że głównym celem tworzenia struktur organizacyjno-finansowych przedsiębiorstwa jest elastyczność i samokontrola (zarządzanie wyjątkami). System budżetowy w Scanclimber został zaprojektowany tak, aby przede wszystkim nie wystąpił problem z realizacją drugiego celu.

Źródło: BCC

Wiele źródeł podaje, że głównym celem tworzenia struktur organizacyjno-finansowych przedsiębiorstwa jest elastyczność i samokontrola (zarządzanie wyjątkami). System budżetowy w Scanclimber został zaprojektowany tak, aby przede wszystkim nie wystąpił problem z realizacją drugiego celu.

Źródło: BCC